Rebuilding Arsenal Part 3

Bila di artikel pertama mengenai Rebuilding Arsenal ini saya menuliskan tentang rangkuman strategi transfer Arsenal yang menjadi bagian pertama dari strategi rebuilding tim dengan merekrut dan mengembangkan pemain muda berusia di bawah 23 tahun dengan target panen jangka menengah dan jangka panjang, dan artikel kedua adalah mengenai kemungkinan besar Arsenal finish di top four musim ini, maka tulisan ini adalah tentang bagian ketiga dari strategi tersebut, mengenai formula rahasia dari progress Rebuilding Arsenal sejauh ini, yaitu Shrinking to Grow. Tulisan ini akan agak panjang, so bear with me...

Sometimes you have to shrink to grow. Just as losing fat while building muscle is the key to attaining peak physical fitness, companies need to shed underperforming brands while focusing on more promising ones.

David Harding and Charles Tillen

Strategi “shrink to grow” telah menjadi mantra yang umum di dunia bisnis. Menutup unit bisnis, anak perusahaan yang tidak menghasilkan pendapatan, menjual aset, mengurangi jumlah karyawan dengan tujuan agar kembali profitable adalah aksi yang beresiko, namun memungkinkan perusahaan untuk fokus ulang dan kemudian akselerasi pertumbuhan pendapatan setelahnya. Pendek kata, buang lemak sehingga yang tersisa hanya otot, dan bangun otot itu maka tubuh yang baru ini akan lebih sehat, bisa lari lebih cepat, angkat beban lebih berat.

Saya sendiri pernah menjadi karyawan yang merasakan strategi ini. Perusahaan kami adalah bagian dari grup holding yang cukup besar di Eropa. Sebelum pandemi, beberapa anak perusahaan yang beroperasi di beberapa negara sudah mengalami kerugian terus-menerus. Akibatnya profit yang dihasilkan dari beberapa anak perusahaan tergerus sehingga sebagai sebuah grup, perusahaan ini malah mengalami kerugian. Pandemi mengakselerasi keputusan perusahaan untuk kemudian melepas beberapa anak perusahaannya yang tidak perform, entah dengan dijual atau ditutup. Tentunya hal ini akan berdampak pada sejumlah karyawan yang harus dilepas juga, dan kompensasinya dibayarkan. Keputusan yang tidak mudah. Namun dalam 2 tahun kemudian grup perusahaan tersebut mulai menunjukkan sinyal “kembali sehat” dan laporan keuangannya mulai menunjukkan trend kembali ke “profitable”.

The Fall and Rise of SONY

Hal serupa juga dialami Sony. Siapa yang tidak kenal dengan pencipta Walkman yang terkenal di tahun 80-90-an sebelum kemudian ditaklukkan oleh iPod dan kemudian oleh smartphone. Di era tersebut kita mengenal Sony sebagai perusahaan elektronik besar dengan produk-produk terbaik. Dari televisi Trinitron, video recorder Betacam, CD player, sampai launching PlayStation di tahun 1994. Kemudian di pertengahan 90-an sampai awal 2000-an itu Sony ekspansi ke digital camera dengan produk Cybershot-nya, personal computer dengan VAIO, telekomunikasi dengan Sony Ericsson (handphone pertama saya), bahkan anime dengan Aniplex-nya. Ini melanjuti ekspansi mereka di awal 90-an ke dunia film dengan membeli Columbia Pictures dan di dunia musik dengan Sony Music-nya. Dengan ekspansi bisnis mereka, Sony menjadi grup besar dengan cakupan kelompok unit bisnis Electronics, Game, Pictures, Financial Services, dan Music. Namun unit-unit bisnis ini tidak terkoneksi satu sama lain, memiliki manajemen dan CEO-nya masing-masing.

Tahun 2009, untuk pertama kalinya setelah 14 tahun, Sony mencatatkan kerugian dalam laporan keuangan tahunan perusahaan. Berbagai faktor menjadi penyebab kerugian ini selain resesi ekonomi di tahun 2008: produk elektroniknya yang kehilangan pangsa pasar, TV Sony yang kalah harga dan pemasarannya dengan TV Samsung, demikian juga nasib mobile phone dan music player-nya yang ditaklukkan oleh iPhone dan iPod. PlayStation 3 adalah bisnis yang tidak menghasilkan profit karena harga produksi yang terlalu tinggi, dan untuk pertama kalinya console Sony tidak mendominasi pasar gaming (nomor 3 di bawah Nintendo Wii dan Xbox-360). Penjualan produk elektroniknya mengalami penurunan paling signifikan, dari kamera digital Cybershot, Handycam, sampai pada PC dan laptop VAIO. Sony yang dulunya adalah rajanya elektronik, produknya mulai ditinggalkan konsumer di pasaran, yang mulai mengadopsi produk-produk baru yang lebih murah dan lebih baik dari rivalnya (terdengar seperti Arsenal pasca Invincibles?).

Kerugian Sony tersebut berlangsung selama 4 tahun, lanjut ke 2010, 2011 dan 2012. Kemudian di tahun 2012 Sony mengganti CEO mereka dari Howard Stringer ke Kazuo Hirai (Kaz) yang sebelumnya menjabat sebagai CEO Sony Computer Entertainment Inc., yang mengurus bisnis console gaming Sony, PlayStation. Ia sukses membalikkan kondisi di PlayStation dari unit bisnis yang sangat terpuruk akibat blunder PS3 menjadi kembali profitable. Sebagai CEO Sony, Kaz kemudian bertindak tegas untuk mengembalikan buku Sony dari merah ke hitam dengan menjual aset Sony yang tidak menghasilkan profit, termasuk gedung headquarters mereka di US yang mereka banggakan. Kaz berkesimpulan bahwa untuk transformasi bisnis dan memposisikan Sony untuk pertumbuhan di masa depan, mereka harus bekerja sebagai “One Sony”, yang artinya kolaborasi, sharing aset, teknologi, konten dan pengetahuan di seluruh unit bisnis di dalam grup. Dengan demikian mereka bisa meningkatkan competitive advantage mereka. Hanya dalam setahun, berkat penjualan aset-aset Sony, laporan keuangan mereka yang diterbitkan di tahun 2013 untuk Fiscal Year (FY) 2012 menunjukkan keuntungan, untuk pertama kalinya dalam lima tahun terakhir.

Tentunya semua strategi perlu waktu dalam implementasinya sebelum mencapai sukses besar. Di tahun-tahun berikutnya, Sony kembali berkutat dengan masalah profitabilitas, sebagaimana grafik di atas yang menunjukkan profit minim di FY 2013 dan 2014. Kaz terus melakukan divestasi bisnis yang tidak profitable, re-grouping unit bisnis dalam kelompok yang sama dan fokus investasi di bisnis yang menjadi kekuatan Sony saat itu seperti imaging sensor dan PlayStation. VAIO, merk PC dan laptop mereka yang prestisius akhirnya dijual karena terus-menerus “berdarah-darah”. Pabrik pembuatan smartphone mereka dikurangi dan smartphone Xperia difokuskan ke market higher end. Televisi Sony di-rebranding dengan fokus pada merk Bravia, dengan harga yang lebih kompetitif dan segmentasi pasar yang lebih jelas. Di bidang Music dan Pictures, Sony lebih selektif namun juga agresif dalam mengembangkan bisnis mereka. Lalu sesama bisnis unit internal mereka mulai berkolaborasi. Teknologi Bravia dipakai di Xperia salah satu contohnya. Demikian juga eksploitasi teknologi imaging sensor dan sound mereka di Sony Pictures maupun Sony Music.

Sejak FY 2015, Sony kembali menjadi perusahaan yang profitable, dan kali ini tidak lewat penjualan aset lagi. PlayStation 4 sukses besar, menjadi console nomor satu di dunia, bisnis elektronik mereka kembali menguntungkan. Bravia TV mampu bersaing dengan Samsung, LG TV dan kembali menjadi brand nomor satu di televisi LCD maupun OLED. Image Sensor Sony dipakai di iPhone dan hampir semua smartphone Android premium. Kameranya juga menjadi raja di segmen mirrorles camera (Sony pionir untuk produk ini, mendahului Nikon dan Canon). Dan sejak FY 2017, Sony Pictures dan Sony Music juga memberikan kontribusi fantastis. Sekarang Sony Music adalah publisher musik terbesar di dunia dan demikian juga dengan Sony Pictures yang pendapatannya nomor satu di dunia dalam 2 tahun terakhir ini berkat film Spider-Man, Venom, dan lain-lain mengalahkan studio film besar lainnya.

Empat tahun terakhir ini, Sony mengalami masa kejayaan yang luar biasa, dengan pendapatan dan profit terbesar sepanjang sejarah Sony. Penyumbang terbesar profit dan pendapatan tetap adalah dari Gaming (PlayStation), unit bisnis yang dahulu diselamatkan dan dibesarkan oleh CEO-nya. Kaz Hirai kemudian pensiun di tahun 2019 dengan ukiran tinta emas, ia yakin penerusnya mampu mempertahankan dan terus mengembangkan bisnis Sony. Terakhir, Sony sekarang masuk ke bisnis mobil, memanfaatkan teknologi imaging sensor-nya, mereka akan launching mobil listrik Vision-S. Sungguh sebuah turnaround luar biasa yang menjadi inspirasi di dunia bisnis. Di sini kita saksikan pentingnya peranan seorang pemimpin yang visioner. One Sony tetap menjadi slogan mereka hingga saat ini, di samping Kando (the power of emotional connection) yang juga dipopulerkan oleh Kaz. Strategi Shrinking to Grow Sony berhasil membalikkan keadaan finansial mereka, menjadikan mereka pemimpin di market dengan tetap membangun potensi untuk grow.

Membedah Laporan Keuangan Arsenal

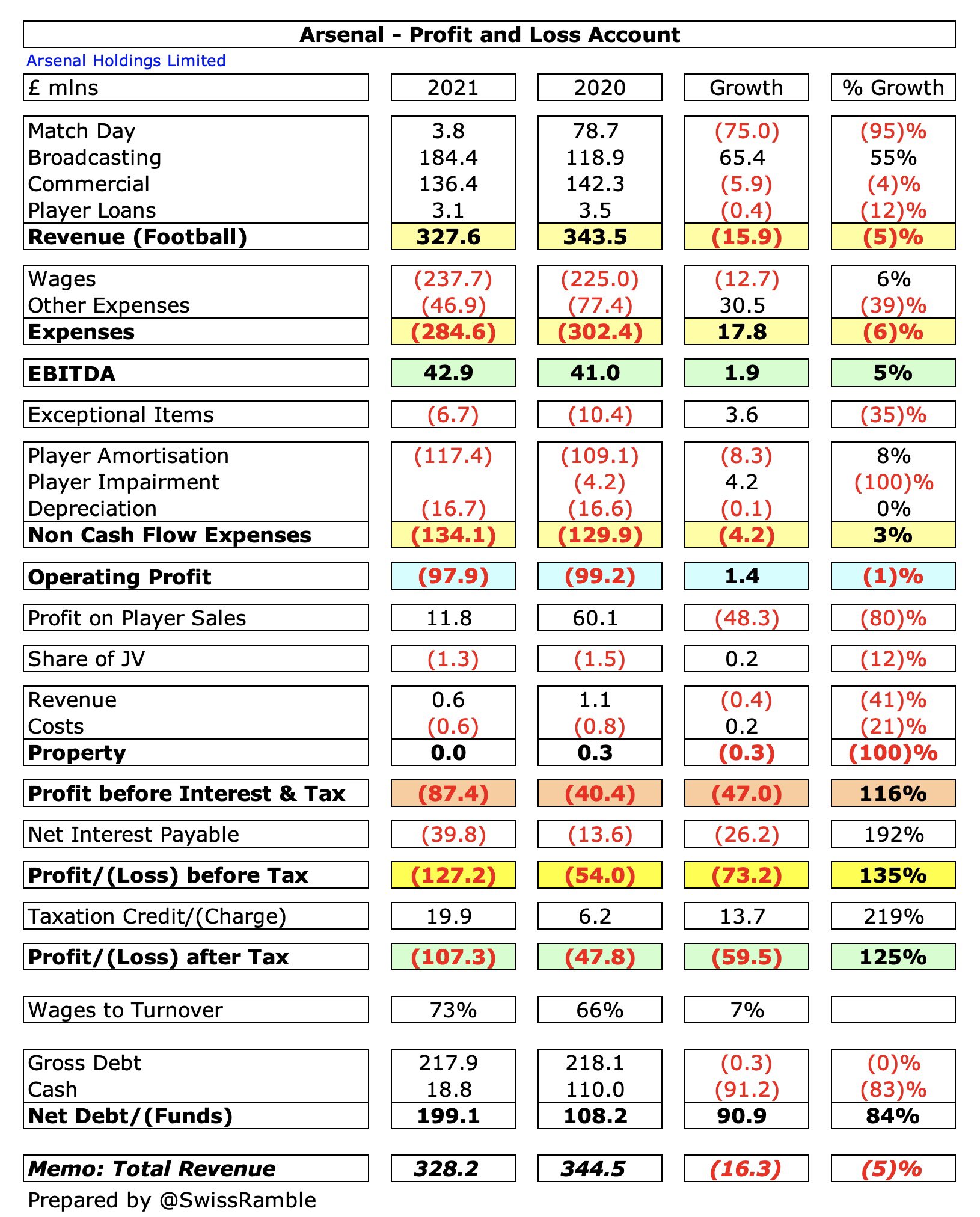

Nah sama dengan apa yang terjadi dengan Sony di tahun 2008-2012, Arsenal semenjak tidak masuk di kompetisi Champions League (2017 sampai sekarang), terus menderita kerugian akibat pendapatan yang menurun sementara biaya klub malah makin membengkak. Biaya bertambah karena pembelian pemain baru yang kemudian diberikan upah tinggi dan perpanjangan kontrak pemain bintang yang juga meminta upah fenomenal (Ozil dan Auba). Mari kita periksa dulu angka-angka finansial yang ditampilkan dengan cantik oleh @SwissRamble.

Angka Tahun di atas mengacu pada tahun di akhir musim, jadi 2021 artinya musim 2020-2021 (musim kemarin). Kita bisa melihat dari grafik di atas bahwa pendapatan Arsenal menurun semenjak tahun 2018 di mana Arsenal tidak lagi bermain di Champions League. Pendapatan Arsenal selama 4 tahun terakhir ini bahkan tidak menyentuh angka 400 juta pounds lagi (mulai saat ini kita menggunakan mata uang poundsterling). Dan dua tahun terakhir ini faktor pandemi membuat Arsenal tidak mendapatkan pemasukan dari tiket di stadion terutama musim kemarin. Musim ini (2021/2022) pendapatan ini akan kembali karena satu musim penuh ada penonton di lapangan. Kita juga bisa melihat bagaimana Europe TV Revenue turun signifikan sejak tidak bermain di Champions League. Musim ini pendapatan ini bahkan akan menjadi nihil. Broadcasting Revenue di musim 2021 naik dibandingkan 2020 ini karena musim 2020 yang menjadi lebih panjang (sampai akhir Juli) sehingga sebagian pembayaran jatuh ke tahun fiskal 2021. Bagaimana kalau kita bandingkan dengan pendapatan klub-klub lain di Premier League di tahun 2021?

Kalau melihat grafik di atas, Anda mungkin melihat suramnya nasib Arsenal, pendapatan masih kalah dengan tetangga dan hanya berada di urutan keenam tertinggi. Sama-sama kena dampak Covid, namun City, United dan Liverpool masih bisa memiliki pendapatan mendekati atau bahkan di atas 500 juta. Hal ini karena broadcasting revenue yang tinggi karena bermain di Champions League dan hadiah finish urutan di atas di PL (selisih 80-100 juta dengan Arsenal) dan juga karena commercial revenue mereka yang lebih tinggi (juga dampak karena bermain di Champions League, lebih banyak sponsor). Daripada melihat ini sebagai hal yang suram, saya justru melihat ini sebagai kesempatan. Artinya Arsenal punya ruang untuk membesarkan pendapatan hingga di level 500 juta per musim. Luar biasa bila bisa direalisasikan.

Bagaimana dengan Biaya Arsenal? Seperti kita ketahui Laba/Rugi ditentukan dengan rumus sederhana Pendapatan dikurangi Biaya. Problem Arsenal adalah Pendapatan yang turun malah didampingi oleh Biaya yang naik. Demi kembali ke UCL dengan cepat, Arsenal membeli pemain-pemain bintang di musim 2017/2018 yaitu Lacazette dan Aubameyang, memberi kontrak baru kepada Ozil. Arsenal gagal lolos ke UCL, Wenger dilengserkan. Tahun berikutnya masih dengan misi yang sama, namun kali ini dengan head coach baru, Unai Emery, tim rekrutmen Arsenal Sven Mislintat dan Raul Sanllehi belanja 5 pemain baru yang tentunya makin membengkakkan biaya upah. Nyaris lolos ke UCL di minggu-minggu terakhir membuat manajemen Arsenal makin penasaran sehingga musim kedua Emery juga sama, dibeli pemain bahkan dengan transfer fantastis dalam bentuk seorang Pepe yang dibanderol 72 juta pounds. Di musim 2020/2021, Emery sudah berganti Arteta, Arsenal hanya menambah Thomas Partey dan Gabriel, namun karena gagal membuang banyak pemain di musim ini, biaya upah Arsenal membengkak hingga ke level 238 juta. Persentase biaya upah terhadap pendapatan Arsenal pun meningkat dari yang level sehat sekitar 60% ke 73% di musim lalu.

Selain upah, komponen biaya lainnya adalah pengeluaran lain-lain (other expenses) bisa berupa pengeluaran untuk logistik, biaya perawatan gedung, biaya operasional, intinya semua yang di luar biaya upah. Setelah itu ada non cash flow expenses berupa amortisasi pemain dan depresiasi (fisik gedung). Dari grafik di bawah ini kita bisa melihat bahwa Other Expenses menurun karena pertandingan di stadion diselenggarakan tanpa penonton, dan biaya amortisasi pemain yang terus naik. Apa itu biaya amortisasi?

Saya pernah bahas di tulisan sebelumnya bahwa prinsipnya amortisasi adalah depresiasi nilai seorang pemain seiring dengan berjalannya kontrak si pemain. Misal kita membeli Pepe 72 juta dengan kontrak 5 tahun. Maka biaya amortisasinya per tahun adalah sebesar 14.4 juta. Jadi angka 117 juta di grafik kanan atas tersebut mengandung 14.4 juta dari Pepe. Ketika pemain tersebut dijual, maka biaya amortisasinya akan di-balance dengan harga jualnya, selisih yang tersisa dimasukkan dalam Profit on Player Sales. Kita bisa melihat biaya amortisasi pemain semakin meninggi sejak 2018. Ini disebabkan Arsenal semakin banyak membeli pemain dengan harga transfer yang tinggi.

Ada satu grafik di sebelah kanan bawah yang mungkin mengundang pertanyaan, kenapa interest payable Arsenal meningkat signifikan menjadi 40 juta dari yang sebelumnya 14 juta? Hal ini adalah karena penalti untuk pembayaran utang stadion lebih cepat. KSE meminjamkan Arsenal uang sebesar 202 juta untuk membayar lunas utang stadion, kemudian utang ke parent company Arsenal ini bisa dilunasi kapan-kapan dan dengan bunga yang kecil. Untuk tahun depan, interest payable ini akan menjadi jauh lebih rendah. Dengan Pendapatan dan Biaya di atas, maka di bawah ini adalah Grafik Laba/Rugi Arsenal.

Mungkin Anda sekarang bingung, banyak sekali grafik Laba/Rugi-nya, pakai yang mana? Mudahnya begini:

- EBITDA = Revenue – Expenses (Upah + Other Expenses).

- Operating Profit = EBITDA – Exceptional Items – Biaya Amortisasi Pemain – Depresiasi

- Profit/Loss before Tax = Operating Profit + Profit on Player Sales – Interest Payable

- Profit/Loss after Tax = Profit/Loss before Tax + Tax credit (or minus Tax charge)

Kita melihat di tahun 2018 Arsenal mendapatkan Profit on Player Sales yang sangat tinggi sehingga Operating Loss bisa ditutupi dan menghasilkan Profit di akhirnya. Di musim itu Arsenal menjual Ox, Walcott, Giroud, Szczesny, Coquelin, Paulista, Gibbs dan swap Sanchez dengan Mkhitaryan. Dikarenakan sebagian besar pemain-pemain tersebut dibeli dengan harga murah dan sudah bermain lebih lama dari kontrak pertamanya, sehingga biaya amortisasinya bisa dikatakan nol, maka semua angka penjualannya akan dianggap sebagai profit (ingat Profit Player Sales = Sales dikurangi sisa amortisasi). Namun di tahun yang sama kita bisa melihat Arsenal mengalami Operating Loss (grafik kuning) tanpa memperhitungkan player sales tersebut karena pendapatan yang sudah menurun akibat hanya berpartisipasi di UEL.

Jika kita hanya mengambil angka 2 tahun terakhir, maka laporan Laba/Rugi Arsenal secara lengkapnya adalah sebagai berikut:

Room to Grow

Kerugian signifikan selama 3 musim terakhir (total 182 juta) menyisakan cash yang hanya tersisa 18.8 juta dari yang sebelumnya 110 juta (akibat kerugian tahun 2021), Arsenal jelas berada di ambang kebangkrutan. Namun di awal musim ini kita belanja untuk transfer senilai 150 juta. Bagaimana mungkin? Ini karena KSE sebagai pemilik Arsenal menyediakan dana talangan dan Arsenal yakin bahwa dengan kembalinya penonton ke stadion musim ini dan cost saving yang dilakukan di musim ini, angka di laporan Laba/Rugi musim ini bisa kembali hitam atau paling tidak mendekati. Kita akan ulas di bawah ini bagaimana caranya.

Pertanyaan jangka panjangnya adalah bagaimana manajemen Arsenal dapat melakukan turn around ala Sony? Untuk Arsenal kembali menjadi klub yang profitable sehingga dapat membayar utang stadion (ke KSE) dan invest lebih banyak di aset fisik maupun skuad. Menumbuhkan pendapatan klub untuk mengejar ketertinggalan dari rival-rivalnya di Inggris. Hal termudah tentunya adalah dengan lolos ke Champions League sesegera mungkin. Pendapatan dari UCL bisa sekitar 80-100 juta semusim, sedangkan UEL sekitar 15-30 juta semusim. Namun seperti kata Per Mertesacker, Arsenal seperti mendapatkan tamparan keras ketika upaya untuk buru-buru kembali ke Champions League itu (dengan merekrut pemain bintang) gagal dalam 4 musim terakhir ini. Strateginya perlu diubah.

Mulai dari pertengahan musim lalu sebenarnya strategi Arsenal yang berbeda sudah dimulai. Seperti yang dilakukan Sony, Arsenal berpikir aset mana yang bisa dilepas? Aset yang membebankan dan tidak memberikan nilai tambah. Arsenal mengadopsi strategi shrinking to grow daripada adding to grow yang diterapkan 3 musim lalu. Perginya Raul (baca: dipecat) di awal musim lalu memudahkan hal itu. Vinai, Edu dan Arteta di bawah supervisi Tim Lewis meracik resep baru. Pertama, mereka mengidentifikasikan pemain (aset) yang bisa dilepas untuk mengurangi beban upah. Muncullah nama-nama seperti Ozil, Kolasinac, Sokratis, Mustafi, Mkhitaryan, Torreira, Guendouzi, Mavropanos. Namun karena masa pandemi dan sulitnya mencari klub yang berminat untuk membayar upah tinggi pemain-pemain tersebut, hanya Mkhitaryan yang berhasil dilepas free, sedangkan Torreira, Guendouzi dan Mavropanos yang ingin dijual hanya dapat loan ke klub lain. Empat pemain lainnya tetap tinggal di klub. Arsenal tidak putus asa, di musim dingin 2020/2021 tersebut, Ozil, Sokratis dan Mustafi dilepas gratis sedangkan Kolasinac dipinjamkan. Sayangnya karena upah Ozil demikian tinggi, Arsenal kabarnya masih harus membayar 90% upahnya hingga habis sisa kontraknya. Total saving upah pemain di musim itu kurang lebih sebesar 27 juta, angka yang cukup signifikan untuk menjaga biaya upah pemain Arsenal mengingat di musim tersebut Arsenal juga mendatangkan pemain baru yaitu Gabriel, Partey dan Willian.

Di awal musim ini, Arsenal lebih agresif lagi dalam strategi lepas asetnya. Willian bersedia dilepas gratis setelah dilobi Edu (puji syukur – alhamdulillah), David Luiz tidak ditawarkan kontrak baru. Willock dijual dan Bellerin, Saliba, Nelson, Torreira, Guendouzi, Runarsson dipinjamkan ke klub lain. Di musim dingin AMN dan Mari dipinjamkan, Chambers, Kolasinac dan Aubameyang dilepas gratis (kasus Auba dengan kompensasi sekitar 5 juta). Aksi agresif ini beserta dengan telah lepasnya Ozil, Sokratis dan Mustafi musim lalu dalam kalkulasi saya berhasil menghemat biaya klub sebesar 51 juta dari biaya upah musim lalu yang sebesar 237.7 juta (sesuai laporan keuangan 2021). Tentunya Arsenal juga mendatangkan 6 pemain baru dengan total upah sekitar 21 juta. Maka biaya net upah yang dapat dikurangi di musim ini dari musim lalu adalah sebesar 30 juta. Kita akan melihat di laporan keuangan 2021/2022 biaya upah Arsenal di kisaran 205-210 juta. Angka yang sangat sehat jika pendapatan Arsenal naik ke kisaran 360-380 juta musim ini (karena tiket stadion). Selain itu, dengan perginya Aubameyang, Kolasinac dan Chambers secara permanen, biaya upah di musim depan akan berkurang otomatis sekitar 18 juta dari musim ini, menyisakan ruang untuk pemain-pemain baru di musim depan.

Tidak hanya dari besaran upah pemain, Arsenal juga mengurangi headcount pemainnya. Dari total 27 pemain first team di awal musim dikurangi menjadi hanya 21 pemain setelah bursa transfer musim dingin. Dengan pemain yang lebih sedikit, Arteta akan lebih mudah menjaga tim agar tetap lebih solid apalagi hanya bermain di Premier League. Pemantauan individual setiap pemain akan lebih mudah dan setiap pemain akan mendapatkan perhatian yang lebih banyak dengan sendirinya. Baik dari sisi biaya maupun jumlah, Arsenal berhasil shrinking the team dalam tiga transfer window. Arsenal yang langsing dan ringan daripada yang gemuk dan berat. Sekarang tinggal masalah build up muscle-nya.

Selain pemain, staff juga dipangkas oleh Edu dan Vinai. Scouting tim yang dipimpin oleh Francis Cagigao yang meneruskan network yang sebelumnya dibangun oleh Steve Rowley dirombak total oleh Edu. Arsenal melepas hampir semua scout lama, kemudian perlahan-lahan membangun networking scout yang baru dengan basis regional, scout generasi baru yang akan dikombinasikan dengan data dan video analisis. Sebelumnya scouting tim Arsenal dan data tim Arsenal (StatDNA) seperti berjalan masing-masing. Hasil sementara perombakan ini sudah terlihat dengan 6 pemain baru musim ini yang semuanya bisa dikatakan sebagai pembelian yang bagus. Kata kuncinya adalah efisiensi dan kolaborasi (mirip dengan kasus Sony kan?). Kembali lagi ke strategi shrinking to grow.

Mari kita kalkulasi sekarang dampak dari strategi shrinking to grow di musim ini. Saya tuliskan angka dalam juta pounds di bawah ini estimasi posisi keuangan Arsenal di tahun 2022.

- Pendapatan = 380 (328 – 28 (no Europa League) + 80 (tiket stadion))

- Upah = 205 (hasil saving upah pemain dan scouting team)

- Other Expenses = 70 (stadion fungsi kembali + biaya lain2)

- Amortisasi = 117 + 30 (transfer 150 juta musim ini dibagi 5 tahun) – 12 (amortisasi Mustafi, Sokratis habis) = 135

- Depreciation = 17

- Profit on Player Sales = 25 (Willock) + 10 (Guendouzi) + 3.5 (Mavropanos)

- Net Interest = 10 (pinjaman ringan dari KSE + interest loan baru)

- P/L before tax = 380 – 205 – 70 -135 – 17 + 38.5 – 10 = -18.5 (dengan tax credit ini akan menjadi sekitar -16 juta)

- Bila Torreira bisa dijual sebelum akhir musim ke Fiorentina sesuai harga option to buy-nya (15 juta euro), maka bisa dikatakan Arsenal break-even musim ini.

Arsenal hampir kembali ke break-even di akhir musim ini dengan kalkulasi di atas. Kita bisa melihat betapa pentingnya penghematan upah pemain dan profit dari penjualan pemain untuk finansial sebuah klub. Dan yang lebih penting lagi, angka-angka di atas tercapai tanpa Arsenal bermain di kompetisi Eropa. Arsenal sekarang menjadi organisasi yang lebih langsing dan ringan, tidak lagi “European League team with a Champions League budget” sebagaimana yang disebutkan Josh Kroenke beberapa tahun lalu.

Tanpa kompetisi Eropa pun di musim mendatang (worst case scenario) Arsenal bisa survive secara finansial sambil menyediakan ruang pertumbuhan yang sangat besar untuk penambahan personil first team, tergantung dari pencapaian Arsenal musim ini (Champions League atau Europa League). Matematika sederhananya, bila Arsenal lolos ke Champions League, tambahan budget sebesar 80 juta pounds bisa untuk membeli 5 pemain top dengan budget transfer 200 juta pounds dengan upah rata-rata 120K/minggu setiap pemainnya dan Arsenal masih tidak mengalami kerugian. Tentunya budget ini tak perlu langsung dihabiskan di satu bursa transfer. Sedangkan kalau lolos ke Europa League, tambahan budget sebesar 25 juta pounds tentunya hanya cukup untuk membeli maksimal 2 pemain baru yang bagus. Jomplang bukan? Tentu budget ini juga ditentukan oleh penjualan aset yang masih dimiliki Arsenal. Nelson, Bellerin, AMN and The Great Cedric Soares bisalah laku masing-masing 50 juta pounds bukan? 😉

bila Arsenal lolos ke Champions League, tambahan budget sebesar 80 juta pounds bisa untuk membeli 5 pemain top dengan budget transfer 200 juta pounds dengan upah rata-rata 120K/minggu setiap pemainnya dan Arsenal masih tidak mengalami kerugian.

@Jalanarsenal

Josh Kroenke’s Formula

Sebelum Super Bowl 2022 dimulai di mana LA Rams, klub American Football-nya Stan Kroenke berlaga untuk kedua kalinya dalam 4 tahun terakhir ini (bukan hal yang mudah), ada sebuah podcast interview menarik yang mendatangkan Josh Kroenke di US. Josh di masa mudanya adalah pemain basket NCAA, kompetisi basketball tingkat universitas di US. Pemain basket NCAA yang bertalenta kemudian akan di-draft untuk kompetisi NBA ketika mereka lulus kuliah. Karena keterlibatannya tersebut dengan basketball, ia memiliki dua sahabat karib yaitu Richard Jefferson dan Channing Frye yang dua-duanya adalah mantan pemain NBA. Mereka berdua juga hadir dalam podcast ini.

Karena keakraban ketiganya, interview berjalan dengan lancar dan Josh yang katanya lebih pendiam itu menjadi lebih terbuka dalam bercerita tentang masa lalunya, yang disambung dengan Super Bowl, LA Rams dan SoFi Stadium-nya yang megah, upaya ayahnya Stan dalam melawan kritik saat memindahkan The Rams dari St.Louis ke LA, hingga tentang Nikola Jokic (Denver Nuggets) yang menjadi MVP NBA musim lalu. Perlu diketahui Josh terlibat langsung dengan 3 tim yang di bawah franchise KSE yaitu Denver Nuggets (NBA), Colorado Avalanche (NHL) dan Arsenal sedangkan Stan lebih fokus ke LA Rams karena pembangunan stadion baru yang memakan sebagian besar kekayaannya dan juga karena ia tak boleh terlibat langsung dengan klub olahraga lainnya di US akibat aturan baru. Josh kemudian mulai membahas Arsenal di menit ke-48, bisa disimak di video di bawah ini.

Ada beberapa hal yang menarik dari cerita Josh tentang Arsenal. Pertama, ia menyadari betapa dalamnya perasaan memiliki fans sepakbola di UK terhadap klub bolanya yang sangat berbeda dengan bagaimana keterikatan warga US dengan tim olahraga di sana. Way deeper adalah istilah yang dipakainya. Sebagaimana yang kita ketahui, bagi supporter sepakbola di UK, memilih satu tim itu lebih-lebih daripada memilih istri/suami, satu pilihan untuk seumur hidup dan mereka ga akan berubah. Dan lebih-lebih daripada agama, seorang supporter akan juga “memaksakan” anaknya untuk memilih klub yang sama untuk didukungnya seumur hidup. Sepakbola menjadi bagian besar dari identitas diri. Josh merasakan itu selama ia berada di London, terutama tepat sebelum era pandemi dimulai.

Kemudian ia mengangkat nama Mikel Arteta secara khusus.

Mikel knows the culture that we want to have (as our ex player under The Great Arsene Wenger). He was the assistant manager of Pep Guardiola so Mikel has a very good idea of what elite coaching and culture looks like. But trying to implement it on the fly and getting the rug kind of pulled out from under you with Covid has been challenging.

Ketika Arsenal sedang mengalami transisi pasca Wenger, membuat struktur baru untuk menggantikannya yang memegang segala-galanya sudah merupakan tantangan. Ditambah lagi dengan kasus Covid, yang kemudian menciptakan masalah baru, hilangnya hampir sepertiga pendapatan. Bila di Amerika pendapatan dari sebuah kompetisi akan dibagi merata ke semua klub dan ada sistem yang dikenal sebagai pain/gain sharing sehingga ketika pandemi berdampak pada turunnya pendapatan, otomatis gaji pemain juga akan diturunkan. Demikian juga sebaliknya saat ada kenaikan pendapatan. Hal ini tidak ada di sepakbola Eropa. Mendengar Josh bicara soal ini, saya menduga kebijakan pay cut gaji pemain 12.5% di pertengahan musim 2019/2020 adalah ide darinya dan kita tahu Arteta menjadi pionir dalam menjalankan kebijakan itu kepada pemain-pemain Arsenal (yang kemudian memicu konfliknya dengan Ozil).

Klub-klub olahraga di US baik di NBA, NFL ataupun NHL semua menggunakan sistem salary cap, trade quota dan draft pick dalam kebijakan perekrutan pemain. Jadi setiap tim mendapatkan urutan draft pick untuk mengambil talenta baru yang terbaik yang tersedia di setiap awal musim. Nah urutan draft pick itu juga dapat ditukar dengan jatah trade pemain bintang misalnya. Umumnya draft pick digunakan jika sebuah klub butuh pemain muda dengan ceiling yang tinggi yang bisa mereka kembangkan untuk menuai hasil beberapa tahun kemudian. Sementara klub lainnya mungkin sedang membutuhkan pemain bintang saat ini juga dan bersedia melepas draft pick tersebut. Kebiasaan mem-balance antara pemain muda dan pemain bintang inilah yang menjadi formula KSE dalam menjalankan tim-tim olahraganya. Akhir-akhir ini mereka juga menggunakan formula baru di franchise-nya: mempercayakan pada pelatih muda (Sean McVay pelatih LA Rams direkrut saat ia berusia 30 tahun), membangun culture elite team, dan bergerak cerdas dalam strategi pembangunan tim dengan kombinasi draft pick dan trade, tentunya tanpa melebihi budget yang diizinkan. Saat ini franchise KSE rata-rata berprestasi sangat baik, entah memimpin klasemen (Colorado Rapids dan Avalanche) atau masuk ke playoff seperti Nuggets dan Rams.

Tahu kapan harus mendatangkan dan membuang pemain bintang, kapan harus membina pemain muda ini jugalah yang diterapkan di Arsenal secara efisien di musim ini. Formula KSE dipakai tanpa ragu. Sebanyak 6 pemain baru yang didatangkan Arsenal musim ini semua berusia tidak lebih dari 23 tahun (sebuah hal yang jarang terjadi di PL), sebuah strategi yang meletakkan keyakinan pada kemampuan membangun tim dengan pemain muda bertalenta sebagai porosnya. Arsenal juga tidak ragu untuk spend big money ketika mereka berupaya mendapatkan Vlahovic winter kemarin. Arsenal juga tidak ragu ketika harus melepas Ozil dan Auba karena dirasakan waktu keduanya sudah lewat. Keputusan-keputusan besar ini tentunya diambil bersama dan direstui oleh Josh. Tanpa dukungan owner, tidak ada manager yang berani “menyia-nyiakan” pemain bintang bergaji tertinggi di klub. Kalau melihat cara ia bercerita tentang Nikola Jokic, bagaimana perkembangannya dari pemain yang tidak dilirik di draft pick sampai menjadi MVP NBA, Josh tampaknya adalah tipe owner yang terlibat cukup dalam di klubnya sendiri sampai level memahami pemainnya. Saya yakin Auba yang diisolasikan oleh Arteta dengan tegas sejak kasus disiplinnya itu tentunya juga merupakan hasil konsultasinya dengan Josh.

Unity antara pemilik, Board of Directors, manajemen dan pemain adalah tema yang diusung Arteta musim ini. Terakhir adalah koneksi antara pemain dengan supporter di lapangan. Unity dan Trust The Process menjadi slogan Arsenal dan hal itu penting. Ketika arah sebuah organisasi itu off-track karena satu dan lain hal, slogan misi tersebut akan mengingatkan kita untuk kembali ke jalan yang benar. Saat Gabriel membuat blunder misalnya, Unity akan mengingatkan pemain-pemain lainnya untuk tidak menyalahkannya dan sebaliknya berusaha keras bersama untuk membalikkan keadaan. Saat Arsenal terpleset dengan kalah di kompetisi Cup domestik misalnya, Trust The Process mengingatkan fans dan pemain untuk lebih melihat big pictures daripada hasil saat itu yang mengecewakan. Melihat progress tim yang nyata telah terjadi dan tidak terlalu memusingkan tersandung batu satu-dua kali dalam perjalanan ini.

Unity dan Trust The Process menjadi slogan Arsenal dan hal itu penting. Ketika arah sebuah organisasi itu off-track karena satu dan lain hal, slogan misi tersebut akan mengingatkan kita untuk kembali ke jalan yang benar.

@Jalanarsenal

Ahead of Schedule

Dalam artikel pertama serial Rebuilding Arsenal ini, saya menulis tentang bagaimana Arsenal sengaja tidak menyebutkan target musim ini. Belajar dari musim-musim sebelumnya dan karena adopsi strategi shrinking to grow ini, sulit untuk memastikan berapa tahun yang dibutuhkan untuk menuai hasil. Sementara itu tekanan eksternal terhadap tim muda ini karena target yang tinggi tidaklah membantu. Namun dalam hati, saya yakin Arsenal memasang target minimal kembali ke Europa League (peringkat ke-6). Sekarang, tim ini bisa dikatakan ahead of schedule, memimpin persaingan untuk kembali ke Champions League langsung musim depan tanpa lewat jalur Europa League. Keyakinan tim ini dan Arteta semakin jelas bila kita membaca dan menonton wawancara pemain dan Arteta. Target top four sekarang tidak malu-malu lagi diutarakan. Mereka semua bisa merasakan dan melihat target ini sangat nyata saat ini.

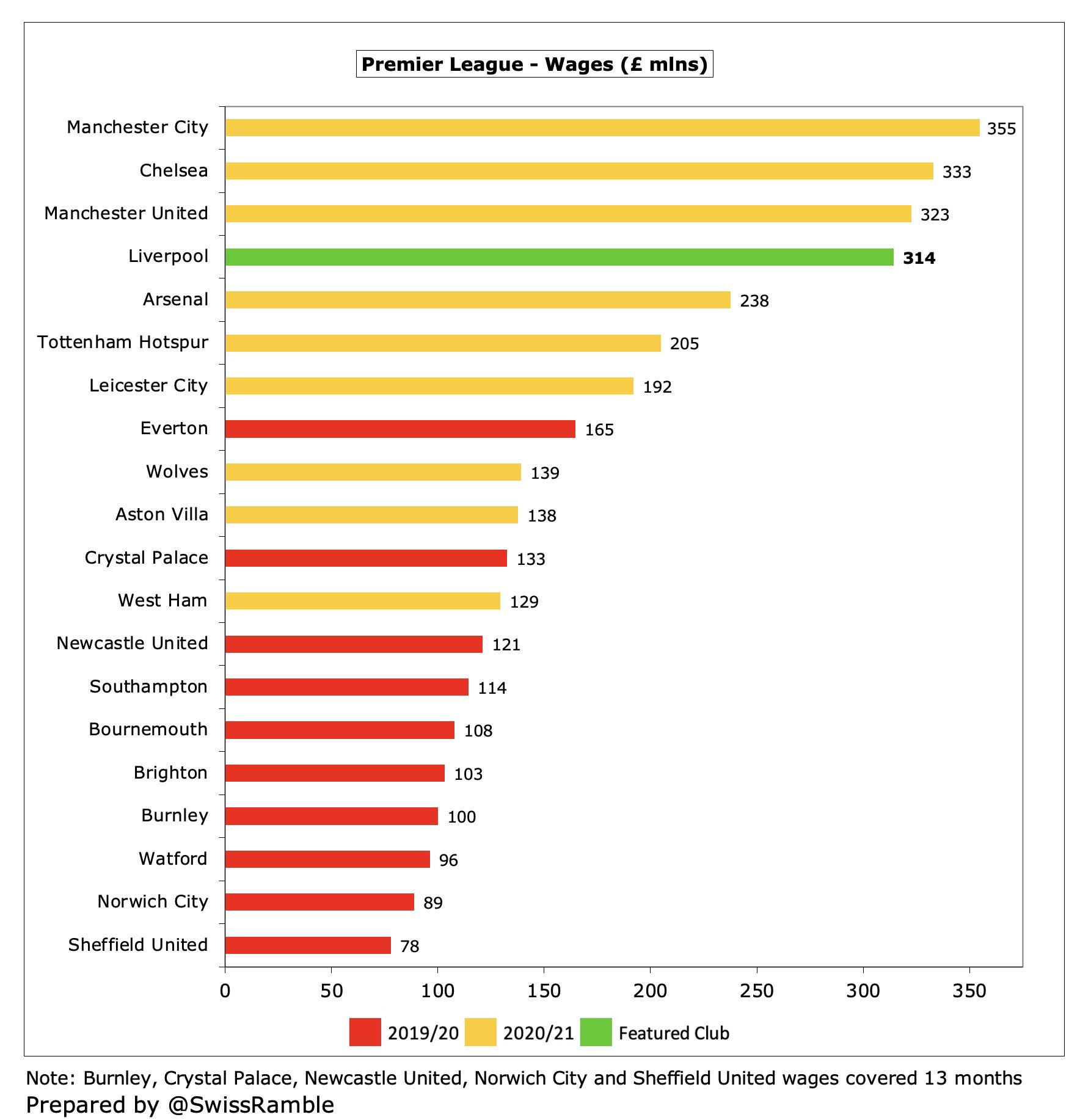

Bila Arsenal bisa kembali ke Champions League musim depan, maka potensi grow tim ini sangat besar. Selain garansi pendapatan tambahan senilai 80 juta per musim, Arsenal juga memiliki biaya upah yang jauh lebih kecil daripada tim-tim Champions League sekarang. Lihatlah Grafik di bawah ini.

Dari segi upah, Arsenal masih 100 juta lebih rendah dari klub-klub besar lainnya yang merupakan langganan UCL. Selain itu upah pemain Arsenal tidak akan meningkat drastis dalam tahun-tahun ke depan karena pemainnya masih muda-muda dan dikontrak 5 tahun. Kenaikan gaji untuk pemain baru hanya akan terjadi setelah 3 tahun, saat sisa kontraknya 2 tahun. Menambah 5 pemain baru dengan rata-rata gaji 120K/tahun hanya akan menambah biaya upah Arsenal sebesar 31 juta saja. Dan 5 pemain baru itu bukan jumlah yang sedikit, hampir separuh dari starting line-ups. Bila pendapatan Arsenal bisa mendekati Liverpool dan Chelsea (500-an juta) lewat partisipasi di Champions League dan peningkatan pendapatan komersial, sedangkan biaya upah jauh lebih rendah, maka ruang yang tersisa antara pendapatan dan biaya itu dapat digunakan untuk amortisasi pemain alias transfer pemain baru. Ingat, rumusnya adalah budget transfer = nilai amortisasi per tahun dikali 5 (tahun). Jadi kalau ada ruang amortisasi sebesar 40 juta, sama dengan budget transfer 200 juta.

Namun Arsenal harus disiplin dalam penerapan strategi shrinking to grow ini. Serta merta melupakan prinsip dari strategi ini dan kemudian mengejar Haaland misalnya yang meminta gaji 30 juta per musim dan komisi agent yang gila-gilaan adalah strategi bunuh diri. Demikian juga misalnya Mbappe yang dapat dihadirkan dengan free transfer namun minta gaji 50 juta per musim. Kekuatan shrinking to grow ini ada pada efisiensi budgeting dan kolaborasi yang saling melengkapi, bukan pada fokus ke satu bintang. Pemain bintang bila sampai cedera panjang saja atau turun performanya (seperti Auba) maka uang puluhan juta going down the drain di musim itu juga. Value for money-nya tidak seimbang selain untuk gengsi-gengsian ala Real Madrid dan PSG.

Lebih menarik adalah membangun value dari pemain muda yang dimiliki Arsenal. Bukayo Saka misalnya. Ia sangat berpotensial untuk menjadi pemain pertama Arsenal yang menembus market value 100 juta pounds walaupun tidak untuk dijual. Martinelli adalah pemain lainnya. Emile Smith Rowe, Odegaard, Lokonga, Tomiyasu dan bahkan Tavares adalah pemain-pemain yang berpotensi memiliki market value di atas 50 juta dalam beberapa tahun mendatang. Ben White sudah terlihat jauh lebih berharga daripada Varane dan Ramsdale sudah berharga dua kali lipat dari harga belinya, apalagi saat ia menjadi kiper timnas nomor satu Inggris di Piala Dunia nanti.

Arteta baru saja berujar di wawancara terbarunya, “Every window has to be a way and form for us to take the club to the next level.” Setelah shrinking, kini saatnya Arsenal untuk grow, namun dengan konsistensi strategi yang sama yaitu efisiensi dan kolaborasi.

Up The Arsenal!

gila ada analaisiis etajam ini

Pingback: Rebuilding Arsenal | Jalan Arsenal

Pingback: Race to Top Four | Jalan Arsenal

Keren bang, analisanya perfect lanjut lagi bang please!

Pingback: The Journey to Become Premier League Champions | Jalan Arsenal